“这是价值事务所的第1195篇原创文章”

最近我们用两篇文章追踪了科沃斯,但其实第一篇文章更偏向于讲行业,大体就是随着未来技术的不断进步,智能清洁类家电(包括扫地机器人在内)未来一定会越来越好用,那么在用户中的渗透率就会增加,更多的用户使用必然会使其因规模效应成本下降,最终导致价格下降,又会加速在消费者中的普及,未来智能清洁类家电(包括扫地机器人在内)大概率会重演洗衣机的历史,从可选消费变成家庭的必须消费。

也就是说,在智能清洁类家电中,蕴藏着下一个格力、下一个美的、下一个海尔的大机会。

而在扫地机器人这个还处于极早期的市场中,其实竞争格局已经比较固定了,科沃斯、石头科技双龙局面已现,其余玩家除小米系的追觅科技还有点希望外,其他都基本翻不出什么浪来。

这里面的本质原因有两个,一是扫地机器人的核心竞争力其实在于算法,算法足够强,机器人才会足够“智能”而非智障,但这个算法需要足够多的数据来喂,只有累计足够多的场景数据,机器人才明白不同情形该如何应对,自然是越有用户基础的品牌越能积累数据,如此就会形成一个正循环;二是扫地机器人和如空调、洗衣机这样的家电类似,属机械工程的一种,讲究迭代式竞争,过去的每一分努力都可以为将来的进步做铺垫。

不出意外,现有的格局大概率就是将来的格局,并且就技术层面而言,科沃斯和石头确实领先其他对手一大截,而且也领先海外竞争对手iRobot。

科沃斯讲过了,我们今天追踪石头科技。

01

价值事务所扫地机器人龙二

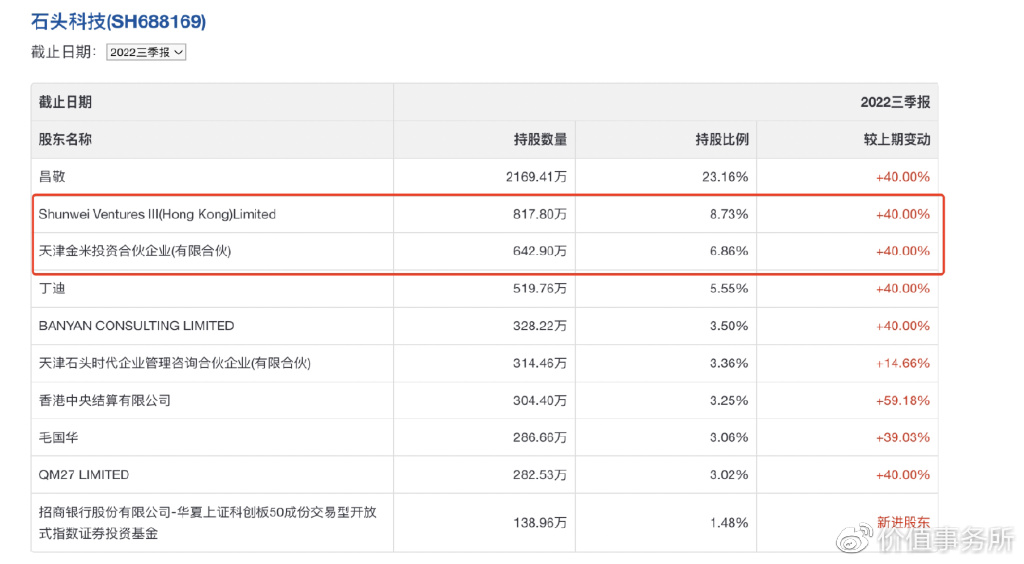

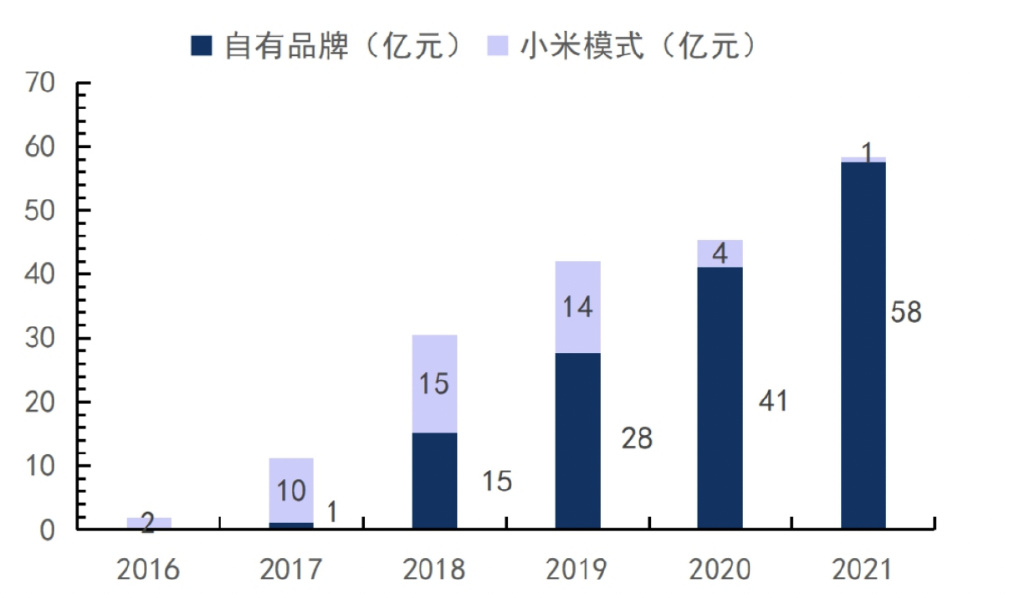

同科沃斯代工厂出身一样,严格来说,石头也属于代工出身,只不过石头只给小米代工,是的,多年前,小米的扫地机器人就是由石头生产、小米贴牌,其前十大股东的二三就是小米,合计持有超15%的股份。

2016年,火遍全网的米家扫地机器人正是出自石头之手,2016年推出首款产品爆火后,次年便开始创立自有品牌,而后替小米代工的产品越来越少,到2021年基本就可以忽略不计了,这也是为什么小米系的新欢变成了追觅科技(追觅于2017年加入小米生态链)。

这段时间追觅科技势头非常猛,2022年双十一,追觅全渠道销售额突破11亿,同比增长600%,石头没有对外披露双十一数据,因此很多人认为可能石头不行了。

但根据石头11月的投资者交流披露数据,其双十一销售额还是增长了的,只是不多,同比增长4个多百分点,市占率依然保持在了22%左右。

石头还是稳住了的,至于追觅追上石头的问题,所长个人觉得不太可能。想想石头为啥要脱离小米自己做品牌,以及科沃斯放着好好的吸尘器代工不做,要开始自己研发扫地机器人等智能家电,还不是因为代工利润太低了,而且天花板有限(石头之前给小米代工毛利一直在20%以下),所以,正如石头和小米半分手(之所以说“半”,因为小米还持有不少石头股权,是二股东),追觅和小米半分手也是迟早的事(已经逐渐出现这个趋势了,近年来追觅为小米代工的营收在总营收占比不断在下降,2022年已经降至30%左右),无非就是重走一遍石头的老路而已。

市面上已经有一个石头了,不太需要再来一个。对于追觅的虎视眈眈,所长个人倒不太担心他赶上石头,还有很长的路要走,还有很多短板需要补齐。

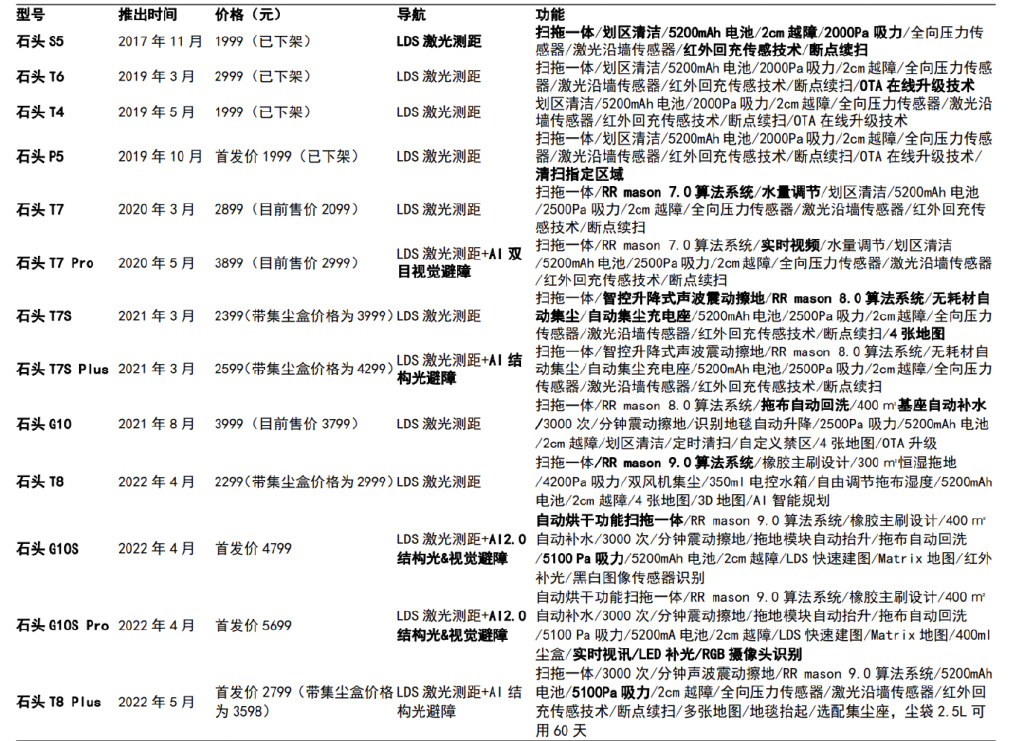

同科沃斯一样,石头基本每年都有2-3款主要产品登录市场,其高端G10s系列同科沃斯X1性能差不多,终端用户基本体验不出差别(但核心骨灰级玩家可以体验出来,石头的产品整体性价比综合考虑还是比科沃斯稍好一点,所以石头有很多骨灰级铁粉),位列国内第一梯队,甩后面玩家一大截,两者合计占了国内超60%的市场(其中科沃斯40%左右,石头20%左右)。

海外也类似,科沃斯、石头两大国产厂家奋起直追,不停抢占海外老大哥iRobot的市场份额,下图为截至2022H1多国亚马逊平台的销量,红框为石头科技、黄色为科沃斯,两者在多国市场份额都排在前三。

石头科技2021年海外收入占公司整体营收比高达57%,外销占比远大于科沃斯,2022由于海外整体消费市场不景气需求回落厉害,公司没有单独披露海外部分收入,但在其营收中占比应该依然不低。

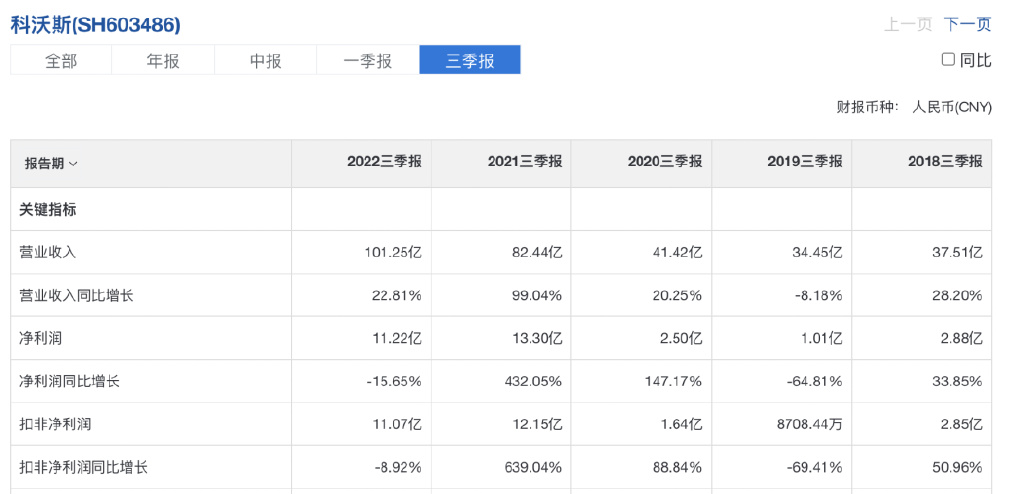

其实,如果单论扫地机器人这一项,站在全球角度来看,石头和科沃斯的差距并不大,2022H1,石头的整体收入为29.23亿,而科沃斯营收中科沃斯品牌贡献收入为34.9亿。

之所以两者整体营收、利润差距如此之大,主要是科沃斯除了做扫地机器人科沃斯品牌外,还做洗地机、其他智能生活用品的添可品牌,添可对其贡献不亚于科沃斯本身。

2022年前三季度,石头的业绩表现同科沃斯较为类似,都是增收不增利,但细究深层原因,两者却不太一致,石头是国内高增长、海外疲软拖累其整体业绩(2021年石头海外占比大于国内),科沃斯则是国内进行了降价,所以增收不增利。

那么问题来了,同是国内市场,为啥2022年石头可以高速增长,科沃斯却只能以价换量呢?原因就在于石头的自清洁集成产品G102021年四季度才上市,而性能更全的G10s更是2022年3月才出,比科沃斯晚了一阵,因此,2021年科沃斯的业绩飞速增长,石头表现却比较一般,所以,到2022年,科沃斯在2021超高基数情况下有所回落是正常的,而石头由于基数低国内逆势上涨也是正常的。

说到这里,其实我们也可以侧面看出,石头、科沃斯在业内地位多么稳固,要知道,自清洁一体化产品不是石头、科沃斯发明的,最先是云鲸2019年底推出的,正是这款机器的突破性创新让云鲸成为业内黑马,但随后科沃斯于2021年1月推出N9+自清洁扫拖一体机器人,又于2021年9月推出基站类X。石头也于2021年8月发布自清洁G10,又于2022年3月推出升级版G10s,到现在云鲸的那点先发优势早已被抹平,市占率越来越低,石头虽然最晚推出,但由于品牌力和老粉丝在,后来者居上市占率还是上去了。

云鲸辛辛苦苦开创的新产品,最后还是肥了石头和科沃斯两大头部。

02

价值事务所写在最后

其实看到这里大家也可以发现,虽然拉长看,石头、科沃斯两者都有无比光明的未来,但就当下而言,石头整体还是逊色科沃斯一些,细究起根本原因,并不在于技术,更多是渠道或者说营销做得不如科沃斯,这点石头自己也在电话会交流中承认了。

科沃斯在扫地机器人上目前稳坐国内头把交椅,线上、线下都是绝对的龙头,而且线下渠道的建设甩石头10条街,截至22H1,科沃斯、添可品牌线下售点数量分别达 1300、600家,而石头2022年5月才开始建立线下店铺,根据2022年11月的投资者交流披露,其线下店铺至交流期还不到20家。

当然,不仅石头如此,所有的扫地机器人厂家都更注重线上,石头对线下的探索在行业里也算较早的了(虽然差科沃斯一大截)。

其实,对于扫地机器人以及洗地机在内的很多高端产品而言,线下是非常重要的,而且线下对于最高端产品出货帮助非常大,毕竟要花这么多钱,消费者总要摸一摸看一看亲自体验一下才能下定决心买单。而且线下体验店对于品牌形象的打造也非常重要。

戴森就深谙此道,在大一点的购物中心中,基本都能看到戴森的身影。

一家优秀的C端企业,产品力是一方面,但其实渠道、营销能力也很重要,希望石头能尽快补齐这个短板吧,不过2022年石头开始开拓线下渠道并找肖战等流量明星代言,还是可以看出变化。

除了渠道、营销,科沃斯除了有科沃斯品牌外,还有添可,添可除了搞出洗地机爆款芙万,还弄出了吸尘器飘万、智能料理机(傻瓜式自动烹饪锅,大家可以自行在小红书搜索看看,简直太高级太好用了,要不是家里有人做饭,所长都想买一个)食万、智能吹风摩万、智能美发梳秀万、智能空气净化器芳万.......

石头科技目前主要还是只有石头。在品牌矩阵以及品类搭建方面,科沃斯也还是要领先石头一些。

虽然石头也有光明的未来,但整体质地还是要差科沃斯一点。

声明:文章仅记录《价值事务所》思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

联系我们

电话:400-123-4567

手机:138 0000 0000

公司地址

地址:广东省广州市天河区88号

公司名称

顺盈平台官方指定注册站

QQ在线咨询

QQ在线咨询  400-123-4567

400-123-4567